界面新闻记者 |

自如开始做起了二手房买卖的生意。

近日,长租公寓龙头企业自如董事长、CEO熊林发表内部信,宣布公司正式进军二手房买卖领域,推出“美家二手房”业务,其将通过严选品质好房、房源全网联卖、买卖佣金八折,打造房屋交易创新模式。

“自如进军二手房并非‘颠覆行业’,而是将13年来对‘家’的理解,从租赁延伸至买卖”,熊林在公开信中强调。

这一动作也被业内视为自如继2021年推出“增益租”模式后的又一次重大战略调整,既是对当下核心业务增长放缓的回应,也被市场解读为其重启IPO的关键布局。

从长租霸主到全链条服务商

自如成立于2011年,由时任链家副总经理的熊林在创始人左晖支持下创立,以“分散式长租公寓”模式切入市场。

早期通过“二房东”模式快速扩张,即从业主手中收房后统一装修出租,赚取租金差价和空置期收益,迅速成为行业标杆。

2016年,自如脱离链家独立运营时,管理房源超20万间,服务范围覆盖北上广深等核心城市。至2017年,其房源规模快速扩张至50万间,奠定了行业龙头地位。

2021年为摆脱“二房东”的单一标签并优化财务模型,自如推出了“增益租”模式,业主需承担装修成本,自如则承诺保底租金(市场价的80%)和溢价分成。这一模式将其从重资产包租方转向轻资产服务商,既降低了资金压力,又通过家装业务获取利润。

2023年,自如通过收购豪宅品牌“曼舍”和推出家装APP“智爱家”,进一步向产业链下游延伸,形成“租赁+装修+服务”的闭环生态。

从租赁到装修,自如的生态布局为其此次切入二手房赛道埋下“伏笔”。

根据内部信,此次自如推出的“美家二手房”业务包括:

三大产品线:选择北京、上海等城市的优质楼盘房源,通过焕新好房、清水好房、心舍好房等产品线,结合智能设计与供应链改造房源。

房源全网联卖:向合作伙伴开放自如美家房源,利用城市字典、VR看房、AI找房等数智化能力提升交易效率。

佣金优惠:3月1日至31日期间,用户可享买卖佣金八折优惠,有效期至2025年8月31日。

此外,据界面新闻了解,初期自如将通过房源开放日等活动整合经纪人网络,避开线下门店重投入,以轻资产模式快速抢占市场。

“‘美家二手房’的核心逻辑是复用自如存量资源与能力”,某行业人士对界面新闻表示。

“尽管自如在2016年脱离链家后逐步降低依赖,但其早期通过链家网点获取房源与数据的优势仍存。此次二手房业务中,链家系的房源数据与自如管理的100万间租赁房源形成联动,通过装修美化、全网联卖和佣金折扣等策略,打造差异化服务。”

这一模式与贝壳的ACN(经纪人合作网络)形成差异化竞争,自如更侧重“后市场服务”而非单纯交易撮合,试图在存量房市场中挖掘长期价值,但也需要警惕过度依赖外部合作方所带来的潜在风险。

增长焦虑下尝试多线突围

长租公寓行业自2010年起步,经历了资本驱动的快速扩张期后,现已逐渐进入整合优化阶段。在这一背景下,近年来,自如的核心业务也面临着多重挑战。

首先在规模上,尽管自如有近100万间房源,但国内房源管理量自2019年突破100万间后一直停滞不前。

租金回报率也在持续收窄,据自如此前透露,2024年前三季度,北京、上海的普租房源平均出租周期接近40天,租金同比下滑1%-4%。

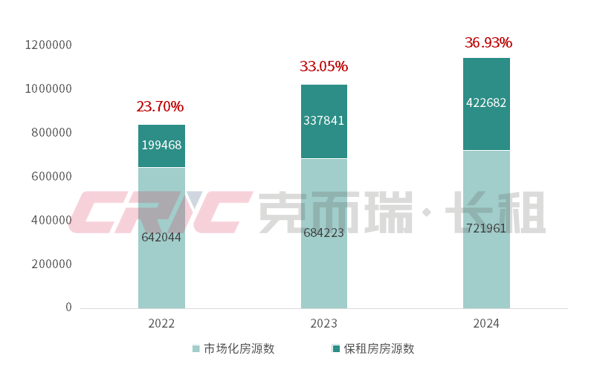

在政策端,全国“十四五”期间计划筹建870万套保租房,其中一线城市占比超30%,低价保租房对市场化长租形成直接冲击。

克而瑞监测数据显示,2024年核心八城集中式公寓规模超114万间,保租房规模42.2万间,市场占有率达到37%,三年内市占率增长超13%。

例如,在深圳,保租房租金最低为市场价六折,且分布区域广泛,其中不乏一些核心地段的楼盘,生活设施十分醇熟。

政策挤压下,长租公寓存量市场的竞争也逐渐白热化。

除国企系、资管系平台外,以万科泊寓、龙湖冠寓等为代表的房企系品牌凭借资金优势正在快速扩张。克而瑞数据显示,截至2024年第四季度,房企系品牌开业规模超过59万间,占比47%,处于主导地位。

为突破瓶颈,近年来自如也在尝试多线突围。

一方面,依托“增益租”积累的装修能力、向二手房改造延伸,将家装业务规模化。

另一方面,与资本进行合作,同全球资管巨头景顺房地产一起成立合资平台,首发12亿元保租房项目落地北京石景山,定位TOD智能社区,规划1500间房源。

与此同时,自如也在探索海外市场。2024年5月,自如推出“自如比邻ZABIT”平台,首期在香港、英国上线2万间房源,主攻留学生市场。

然而,国际化市场高度秩序化且竞争激烈,KKR、博枫等机构已通过收购资产抢占学生公寓市场,自如能否通过轻资产模式突围仍需观察。

对IPO进程产生干扰?

2023年,市场频传自如计划在香港进行IPO,并可能成为“港股长租公寓第一股”,但至今无实质进展。

天眼查App数据显示,自2018年以来,自如已完成四轮融资。

最近的一次融资为2020年3月份,软银愿景基金向自如投资10亿美元,其中5亿美元是直接投资,另外从其创始人手中购买了5亿美元股票。

在软银注资后,自如的估值达到66亿美元。

从估值方面来看,“此次美家二手房业务的扩张为自如IPO提升了估值想象空间”,中泰国际策略分析师颜招骏在接受界面新闻采访时表示。

此次切入二手房赛道,自如以“装修代卖”模式为核心。这一业务与现有租赁、装修业务形成协同,复用其成熟的装修供应链,可提升资产周转效率,增强“居住服务生态”的故事性,为资本市场提供新的增长叙事,或能突破此前单一长租公寓的估值瓶颈。

同时,二手房业务通过代卖溢价和佣金收入开辟新利润池,也可能改善财务报表,弥补租赁主业盈利不足的短板。

“不过需要注意的是,公司的盈利模式尚未验证,如果未来二手房代卖需承担装修垫资成本,若去化周期过长,可能反而会加剧现金流的压力”,颜招骏分析表示。

从上市的角度来看,“自如此次开展二手房买卖业务确实可能对其IPO进程产生干扰”,汇生国际资本总裁黄立冲在接受界面新闻采访时指出。

据黄立冲介绍,根据联交所的上市规则,企业在申请上市时需要满足一些关键要求:

比如,拟上市公司需具备至少三年的持续经营记录,并且核心业务应保持稳定。如果公司在上市前突然扩展新业务,尤其是与核心业务(如长租公寓)性质不同的业务,可能会被视为缺乏业务稳定性。

其次,新业务需要证明其合规性和盈利能力,特别是像二手房买卖这种涉及较高政策风险和市场波动的业务,监管机构可能会要求公司提供更多的财务和运营数据以证明其可行性。

同时,联交所还会审查新业务是否与公司现有业务具有协同效应。如果新业务与核心业务关联性较弱,可能会被质疑是否存在“规避上市规则”或“掩盖核心业务下滑”的嫌疑。

而在当前的行业背景下,自如若想再次尝试上市,除自身原因外,行业整体环境的不利因素也对自如的上市构成了阻碍。

比如同行业的魔方公寓自2022年两度递表未果,折射出长租企业上市需满足业务稳定性与合规性的双重门槛,也反映出资本市场或者联交所对长租公寓行业的信心不足。

“在这种背景下,自如的上市申请可能会面临更高的审查标准”,黄立冲认为。

长远来看,自如的“新故事”虽具想象力,但无论是装修代卖的溢价空间,还是保租房与国际化业务的投入产出比,均需更扎实的财务数据支撑。若能借此轮战略调整完成从“规模扩张”到“质量验证”的转身,或有机会叩开港股大门;反之,新业务也可能成为拖累其估值的新包袱。

蜀ICP备2022028980号-1

蜀ICP备2022028980号-1